2017�귿�ز���ҵ������ǰ�ĵ��أ�������ʷ�����ϵ��صĸ�Ԥ��ɲס�����ƣ�������Ϊ���ԣ��ӹ�����������������2017��11�·����ַ��ɽ��۸����3�·ݸ�λʱ�ijɽ��۸��µ�12.2%�����ɽ������ַ��У��г���95%�����ַ��۸��DZ�Ԥ�ڼ۸�͵ġ�2017�꣬���������ܸ����½���23%��������������½���

2017����ҵ���Ҳ��������̵ı仯��“����������ס�ģ�������������”��Ϊ���ز���ҵ��չ�������ߣ����������г�������ͷ���뾺�����ڴ�ͳ���ز���ҵ��ͷ�̹�����Ƶȷ���ס�������г�������²��ֳ��Ԣ������Ͱ͡������Լ���Ѷ�Ȼ�������ͷҲ���뷿����������������(7.680, 0.13, 1.72%)Ҳ��ʼ���ַ���������ҵ��

2018��ķ��ز��г�����������ƽ��֤ȯ��Ȳ��ģ�����������֮�ʷ���2018��ز���ҵʮ����롣

����һ�����ʩ�ߣ�����������״��

2016 ���°������������ij����ܼ���̨���������۵�¥�н������ߣ�2017���������߽������ߣ�3 �±�����һ������Ϊ�Ϸ��ϴ���ͬʱ������Ϊ���˳���������г�̨ 2-5 ����������ߡ�չ��2018�꣬Ԥ��2018�����ؽ������������ǵ����ѽ�����Ч�����������ʽ�С�����������ĵ����ɣ�

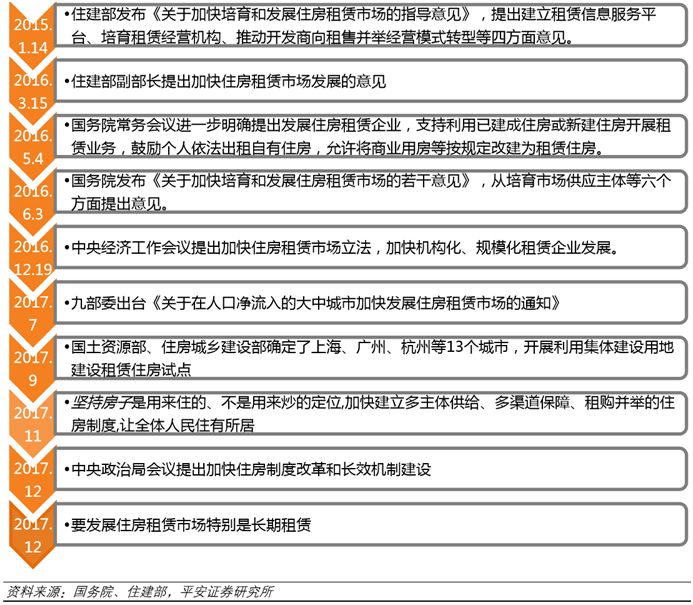

��һ��ʮ�Ŵ��һ��ǿ�����“����������ס�ģ������������Ķ�λ”�����뾭�ù������鼰ס���������ǿ���� �����ߵ������Ժ��ȶ��ԣ��ڶ���2017 ��Ų�ί��̨���������˿ھ�����Ĵ��г��мӿ셧չס�������г���֪ͨ�����ڳ�Ч���ƽ������֮ǰ������Ҫ���ػ�ȡʱ�䣻���������ܾ�������ѹ�����ڣ������ڹ�ҵ����ֵ���������ƽ�ȣ����ģ�2017 ����߳��з����Ƿ����Ի��䣬�ȵ����¥������ֲ�ͬ�̶Ƚ��£������������Ч��ͬʱס������ȷ“���������裬֧�ָ�������”��δ����һ���������������

������������õع�Ӧ����������

���뾭�ù���������ȷ���“�ӿ콨�������幩Ӧ�����������ϡ��������ס���ƶȡ�Ҫ��չס �������г��ر��dz������ޣ���������������ط��Ϸ�Ȩ�棬֧��רҵ����������ס��������ҵ��չ���ڴ��������£�2017����Ҫ�����ѳ�̨δ����������Ĺ��ؼƻ��������õ�ռ���ձ���30%���ң�Ԥ��2018�������õع�Ӧ����������

������ڴ˻��ɰ����룬�����õع�Ӧ���࣬��ζ��סլ�õؽ����٣����ij��е�һ����Ʒ�����٣����й��Ĵ�ͳ�������з����㰲����ҵ���˿ھ�������е����ַ��г����Ρ�

���������ʽ�������ƫ����ѹ��������°��ꡣ

2016 ������������ʽ�������ս���2017�� 4 �� 25 �����ξֻ����“ά�����ҽ��ڰ�ȫ”������м���ѧϰ�������ά�����ڰ�ȫ 6 ���������������϶��¶Է������ڷ��յĸ߶����ӡ�����ȥ�ܸ˱����£�ʵ�����ʳ���������2017 �� 11 ��ȫ��������������ƽ���� 5.36%������ 11������������M2����������ǰ 11 �� M2 ����ͬ������ 9.1%����2016 ��ȫ���½�2.2���ٷֵ㣬���ٳ�����խ��

�����������г�����������������λ���ӹ��ʻ���������2015 �� 12 ����������Ϣ25�����㣬��ʽ�����Ϣ���ڣ�2016��12�¡�2017��3�¡�6�¡�12���ٴμ�Ϣ������������Ϣ����Լ�����������ɶ��ռ䡣�ӹ��ڻ�������������ͬҵ�浥���������ձ鳬��5%��ʮ���ڹ�ծ�ൽ��� 4% �ĸ�λ���ɱ���̧����Լ�����������пռ䡣

��������£���ҵ�ʽ�ѹ��������°��ꡣչ�� 2018 �꣬�й����ù�������ǿ���Ƚ��Ļ�������Ҫ�������ԣ���ס���ҹ�����բ�ţ�Ԥ�ƻ����������д���ɶ������ݲ��㣬2018���°��꽫���빫˾ծ���ڸ߷��ڣ�Ŀǰծ��������ۅ������ʻ����ѶȾ��������������ַ��������ʵ������ծ������ծ�������ز���ҵ��ͳ�ʽ���Դ��ҪΪ���д�������ۻؿ�� 2018 ���ϰ������۳�Ԥ�ڻ��䣬�������Ŵ�����ƫ�������ų�����С���������ʽ������ա�

�����ģ������������У�һ���ߺ��������ߡ�

���������ϸ�¥�����¡����̳ɱ�����ı����£�Ԥ��Խ��Խ����̽�ѡ���������ָ�������̡�����һ���ּ۸ң�������������2018 ��һ���߳������������������л����������������У�Ԥ���½�5%�����Լ����£�Ԥ��2018��һ�ߡ����ߡ������߳����������ͬ�ȳ�ƽ����2%���½�13%��ȫ����Ʒ�������������ͬ���½�5%��

�����壺���Կ���λ��סլ�¿�����Ԥ�ڡ�

����ǰ����ˮƽ��ȫ��סլ����0.64�꣬Ϊ�������ˮƽ����ʹ2018��סլ�������ٻ��䣬��סլ�¿�������������������

Ŀǰȫ��סլ����Դ��ڽ���ϵ�ˮƽ

��������Ͷ��ά���ֹۣ�Ԥ��ͬ������3-5%��

�ز�Ͷ����Ҫ�������ع��÷��ú�ʩ��֧�����ֱ�ռ��20%�� 80%��

������������������ʳ������䡣�����°����������ļ��������������ż����������������ս��������Ӵر����£���������ʴ�����䣬11 �°ٳ����������Ϊ 19.4%�������ĸ��»��䡣���ں��ij����Խ��Ӵأ����ع��÷����б��ϡ��ڵ�λ������������װ������2%���¿�������2%�����ع��÷�����10%�����Լ����£�Ԥ��2018��ز�Ͷ�ʶ�ͬ������4.3%��

�����ߣ����Ԣ����δ����

ʮ�Ŵ���ȷ“��ַ���������ס�ġ������������Ķ�λ���ӿ콨�������幩�������������ϡ�����ٵ�ס���ƶȣ���ȫ������ס������” ��12���������ξֻ���ǿ���ӿ�ס���ƶȸĸ�ͳ�Ч���ƽ��裻���뾭�ù������������ȷ���“�ӿ콨�������幩Ӧ�����������ϡ�����ٵ�ס���ƶȡ�Ҫ��չס�������г��ر��dz������ޣ���������������ط��Ϸ�Ȩ�棬֧��רҵ����������ס��������ҵ��չ��”���ű��ֵ��������Ч��2018���������Ľ���һ��ת�Ƶ�ס���ƶȸĸ�ͳ�Ч���ƽ��衣

��ƾ���������

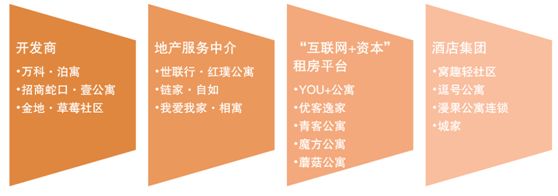

Ŀǰ�����ز������̡��ز������н顢“������+�ʱ�”ƽ̨�Լ��Ƶ꼯�ž��в��ֳ��Ԣ����������ȷ��չס�������г��ر��dz������ı����£�Ԥ�Ƹ�����ֳ����г���

���Ԣ������Ҫ������

����Ԣƽ̨�Ա�

������ô��Ԣ���ݣ������ⷿ�����ֲ��ף���������뻹���ã��Һ����������ٳ��ⷿ�Ŀࡣ

����ˣ�ǿ�ߺ�ǿ�����жȼ���������

���ؼ��롢�ʽ��������õ��ż������ȱ����£���ͷ��������ǿ�����Ӫ����������ս�Բ��֣����������г��ݶ2017 ��ǰ11����ҵ��ǿ�������ͬ������29.8%������ȫ�� 21.9���ٷֵ㡣ǰ11����ҵʮǿ���۶���ռ�ʴ� 24.8%����2016��ĩ����6.1���ٷֵ㡣����������ơ��������³�ǰ11�����۶�ͬ�ȷֱ�����37%��45%��75%������¥�в�������ڣ���ͷ������Ʒ�ơ����ʡ��ܿء��õط������ƽ��������ԣ�2018���г����ж���������������

����ţ���ҵë����ά�ָ�λ��

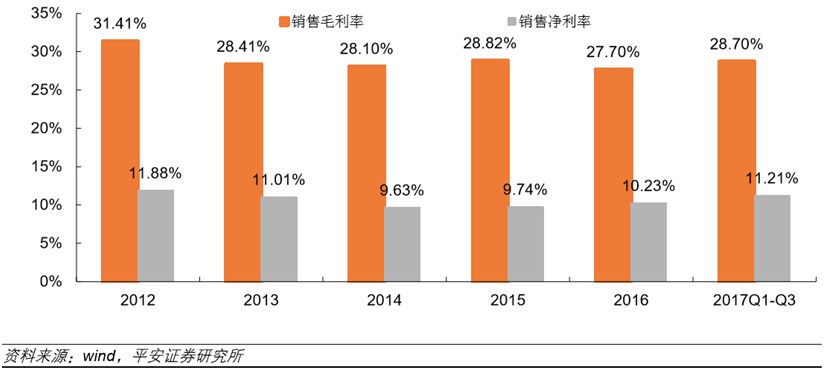

2017��ǰ���������з�������ë����28.7%����2016��ȫ������1���ٷֵ㣻���۾�����11.2%����2016������1���ٷֵ㡣����2018����Ҫ����2016�귿��ȫ��������ʱ������Ŀ����ҵë��������������ǰ��λ��

���з���ë���ʼ�����������

����ʮ���沢�չ��˳�����������

2017 ������������� 551���չ������ʲ������ڴ�����������������ü��Ƶ���Ŀ���ٵ������չ�������۹�Ȩ����ҵ�չ��沢�¼����������� Wind ͳ�ƣ�2017 �����ز�����沢�չ�����314�ڣ�ͬ������35.3%���漰���3384�ڣ�ͬ���½�16.6%���ڵ���Ӱ��������������������ޡ����ʳɱ������ı����£����ӹ�˾ծ���ڸ߷壬2018�������С���������ʽ�ѹ�����չ��沢�г��Դ��ڴ������ᣬ��ҵ���������˳��Խ���������