- ¥��

- ���ַ�

- �ⷿ

- ��Ѷ

��Դ���ʱ��ƾ�����

�����л�Ϥ����2017��2��3�������е���SLF���ʣ��������ҹ�����졢1�������ʷֱ�Ϊ3.1%��3.35%��3.7%����ҹ����һ���ϵ�35�����㣬������Ʒ�ֱַ��ϵ�10�����㡣���ո���ع�Ʒ�����ʾ��ϵ�10�����㡣�����Խ�ǰ�ϵ�MLF�����ڼ�һ�������ʺ��ٴζ�SLF����ع����ʽ������ϵ�������������ȫ���ϵ����Ѿ���ʵ�ϼ�Ϣ����¶������ƫ��������̬�ȡ�

��ع������ϵ��DZ����Ϣ

��֤ͨȯ(14.760, -0.04, -0.27%)����������Ϊ�������й����ж��ԣ��������ٷ����ʣ�һ�Ǵ������֪�Ĵ�������ʣ���ͨ�������ϵļ�Ϣ����Ϣ���ʹ��������ʵı仯�йء�����ʵ������һ�ٷ����ʣ���Ҫ�Իع��б�����Ϊ����������ع����ʵ��ϵ���ʵҲ����������ʽ�����Ϣ�������������ʵ���������ǰ����ҪӰ����Һ�ծȯ�г�����������ҪӰ������г���

����ƽ��Ϊ��SLF�����ϵ���ζ����������������ߣ�˵�����ж������߸ߵ����̶������ӣ������뾭�ù����������ߴ�������ת������պʹٸĸ������������ȥ�ܸ˺ͷ����յ� ��ͼ�����н��ڹ���PMI��Ԥ�ڡ����ǡ�����Ŵ���Ԥ�ڡ�ŷ��PMI��ͨ������������֧�š�����Ԥ�����еĻ������߽�����ƫ����ծ���Խ��������������Ǽ� �ĸ�Ľṹ�Ի���Ϊ�������н�����������������2-3������������̽�ס�

����Ӱ������ �Ƚ�Ͷ�ʲ���Ӿ

���ڸ����ߣ�ҵ���ձ���Ϊ���Թ������ܳ������֤ͨȯ�����ͷ���֤ȯ(8.200, -0.03, -0.36%)�������Ϊ����Ӱ�����ޡ�

��֤ͨȯ������ʾ�����ڹ��ж��ԣ��Ӷ��ڿ����������ж���Ҳ�и���Ӱ�죬��Ӱ��ҪС��ծ�С�ԭ�����ڹ����Ƕ����ض���ģ�ͣ��������жԹ�ֵ���������Ƕ��ھ����ȶ�ӯ�����ƣ����Բ��ֶԳ��ֵ���С��ӳ��ڿ�����������������Ƶز���ĭ����������Ч�������ڷ��ա���ô�ʽ������ӵز��г������������������������ʽ�Ļ��������й������ڻ����˵ز�����֮����ʵ�������ӽ�������������ʵ�徭�õķ�ӳ��Ҳ������ӳ���ýṹ�ĸ��ơ�

���嵽��飬����ƽ��Ϊ���ڼ�Ϣ�����£��߸ܸ˺����������Բ��Ž��ܵ��ϴ���������ծ�С����ز������ز����ϵ���������ҵ�����յȡ���Ϣ�Եܸ˺��������Բ�����Ӱ���С������ũҵ��ʳƷ���ϡ�ҽҩ����������·��·����ȡ�������μ�Ϣ�ǵ��������г��������ʶ����Ǵ������ʣ���˶����е�Ӱ������ƫ���棬���ǿ��ǵ���������������ҵӯ�����պͲ������½�����Ϣ�ĸ���������ͨ����������������Ϣ������һ��ʵ�Ӱ��ƫ���棬����������������ǻ��ҳ��������ĸ߹����ʽ���䵽���ز�������ȫҪ���������½��Ȼ�������δ�������ˣ��ڼ�Ϣ�����£����ǶԴ����ʲ��������ǣ��ƽ�����е��Ǽۺĸ������鹩���������Ʒծȯ���ز����ϵ�����Ʒ���ز�����������2016��12�����г��Ͻ�����Ƽ��ƽ��������ƽ�������Ӯ���ڼ�Ϣ���ں��������˳��Ĺ����У�Ӧ�Ƚ�Ͷ�ʣ�����Ӿ��

���ز���©ƫ����ҹ��

���ز��������ǿ��겻����������гɽ������µͣ���������һЩ�ط��ͼ۳��۵ļ�����εı����Ϣ���ǿ�ν��©ƫ����ҹ�꣬����ڹ��еĶ��ԣ�ȯ����ҳ�ױ������������ڷ��ز��ĵ��ǡ�

����ƽ��Ϊ��Ϣ��ծ�е�Ӱ����ֱ�ӣ����Եز��г���Ӱ��������Ŀǰ�������ʽ�ɱ����������ܶԷ��ز�Ͷ�ʡ�����Ͷ�ʺ�����ҵͶ���γ����գ������������ܻ������Ż�������һ���Ӵ�2-3���Ⱦ��ö���̽��ͨ�ͻص��Ŀ��ܡ�

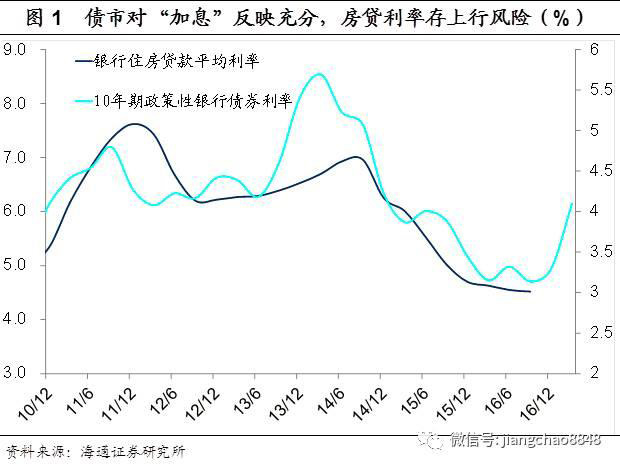

����������ĸ�Ϊֱ�ۣ���ֹ16��9��ĩ������ס������ƽ������Ϊ4.52%�����з�����ƽ������Ӧ����10�����ϣ���ʱ10���ڹ���ծ����ֻ��3.13%������Ŀǰ10���ڹ���ծ�����Ѿ��ӽ�4.1%��������ծ������ȫȫ���������ã������ж��Բ���ռ���κη����ʱ������Ƿ��ŷ���Ҫ����50%���ʱ�ռ�ã��������Ǹ������ʸ߸ܸ���ҵ�����ʱ������ޣ�����ʱ�ռ�õijɱ����ߣ�������Ŀǰ4.1%�Ĺ���ծ���ʣ�����ʷ���ݱȽ����������ķ�������Ӧ����5.5%���ң���Ŀǰ��ˮƽ�߳�100bp��

���ԣ�����ȷ�ϻ����г���Ϣ�Ľ������ʵ��ζ�ŷ������ʴ����Ŵ���ϵ��ķ��գ�Ŀǰ5�������ϴ��������Ϊ4.9%������ζ�Ű���5.5%�ĺ���ˮƽ�����е��ۿ۷�����ȫ���������������в���ȥ��ծ��

��16�귿�ز��г����쳣���٣�������û���˿ڽṹ��֧�ţ�ȫ�������ķ���֧�ţ����δ���������ʳ������У����������Բ���һ���߳���Ͷ�������������̿����ز������������У����ز��г����϶�������

������

��������

�Ķ�(9754)

�Ķ�(2563)

�Ķ�(2327)

�Ķ�(2077)

����¥��